Tóm tắt: Do đối tượng của hoạt động kinh doanh là rủi ro, là sự không chắc chắn, nên thực chất hoạt động kinh doanh của doanh nghiệp bảo hiểm là bán các lời hứa trong tương lai. Các lời hứa này chính là các cam kết chi trả về tài chính từ phía doanh nghiệp bảo hiểm cho các tổn thất khi người được bảo hiểm gặp rủi ro trên thực tế. Năng lực tài chính là một yếu tố quan trọng giúp doanh nghiệp bảo hiểm đảm bảo được khả năng chi trả cho những người đã tham gia bảo hiểm khi sự kiện bảo hiểm xảy ra. Vì vậy, nhằm đảm bảo cho hoạt động kinh doanh bảo hiểm hiệu quả, bảo vệ quyền lợi của người tiêu dùng thì pháp luật cần có các quy định cụ thể về quản lý, giám sát để đảm bảo năng lực tài chính của doanh nghiệp, đặc biệt là đối với các doanh nghiệp bảo hiểm nhân thọ khi rủi ro gắn liền với sức khỏe, tính mạng và tuổi thọ của người được bảo hiểm.

Từ khóa: Chế độ tài chính của doanh nghiệp bảo hiểm, bảo hiểm nhân thọ.

Abstract: The significant issues in business activities are its risky and uncertainty, thus in fact the business operation of an insurance enterprise (insurer) is to offering future assurances. These promises are financial repayment commitments from the insurer for losses of the insured happened to occur in reality. Therefore, financial capacity is an essential factor that guarantees an insurance enterprise could ensure the ability to compensate for those who have participated in insurance during an insurance event occurs. Consequently, in order to ensure effective insurance business and protect consumers' interests, the law should have specific regulations on management and supervision to ensure financial capacity of enterprises, especially life insurance enterprise because of its risks are exceptional associated with the health and life of the insured.

Keywords: Insurance enterprises, the financial regimes by the insurance enterprises, life insurance

Ảnh minh họa: Nguồn internet

1. Đặt vấn đề

Chế độ tài chính của doanh nghiệp bảo hiểm (DNBH) được hiểu một cách đơn giản là các nội dung liên quan đến việc tạo lập, sử dụng nguồn vốn, quỹ tiền tệ, phân phối lợi nhuận, chế độ sổ sách, kế toán, đảm bảo khả năng thanh toán trong hoạt động kinh doanh bảo hiểm nhằm đạt được những mục tiêu lợi nhuận nhất định của DNBH. Về nguyên tắc, DNBH tự chủ về tài chính, tự chịu trách nhiệm về quản lý, giám sát hoạt động tài chính, kết quả hoạt động tạo ra doanh thu, và phát sinh chi phí, đồng thời đảm bảo thực hiện các nghĩa vụ cam kết của mình theo quy định của pháp luật. Trong quá trình đó, DNBH sẽ chịu sự quản lý của Nhà nước về tài chính, hướng dẫn và kiểm tra việc thực hiện chế độ tài chính đối với DNBH theo quy định của pháp luật.

Chế độ tài chính của DNBH có vai trò rất quan trọng đối với DNBH. Bởi vì, đây là công cụ khai thác, thu hút các nguồn tài chính nhằm đảm bảo nhu cầu vốn cho đầu tư kinh doanh bảo hiểm; giúp DNBH sử dụng vốn một cách tiết kiệm và hiệu quả; là đòn bẩy kích thích và điều tiết sản xuất kinh doanh; là công cụ quan trọng để kiểm tra các hoạt động sản xuất kinh doanh của DNBH.

Chế độ tài chính của DNBH bao gồm các nội dung sau: Vốn điều lệ; Dự phòng nghiệp vụ bảo hiểm; Đầu tư vốn; Khả năng thanh toán và khôi phục khả năng thanh toán của DNBH; Doanh thu và chi phí; Lợi nhuận và phân phối lợi nhuận; Chế độ kế toán, kiểm toán, thống kê và báo cáo tài chính.

Trong đó, những nội dung quan trọng gắn liền với năng lực tài chính và khả năng thanh toán của các DNBH là: vốn điều lệ, quỹ dự phòng nghiệp vụ bảo hiểm, khả năng thanh toán và đầu tư vốn.

2. Vốn điều lệ của doanh nghiệp bảo hiểm nhân thọ

Nếu như việc kinh doanh của các doanh nghiệp khác phải dựa hoàn toàn vào vốn tự có, thì đối với doanh nghiệp kinh doanh bảo hiểm, việc kinh doanh chỉ dựa một phần vào vốn điều lệ ban đầu còn lại chủ yếu là huy động từ việc thu phí của khách hàng tham gia bảo hiểm với phương châm số tiền huy động được từ những người tham gia bảo hiểm phải được sử dụng để phục vụ lại những người tham gia bảo hiểm. Do đó, kinh doanh bảo hiểm là một hoạt động kinh doanh có điều kiện không chỉ điều kiện về loại hình doanh nghiệp mà còn phải đáp ứng điều kiện về vốn pháp định.

Vốn pháp định là yêu cầu của Nhà nước về mức vốn tối thiểu mà các doanh nghiệp muốn được thành lập phải có[1].

Do tính chất, chức năng, phạm vi hoạt động của các doanh nghiệp bảo hiểm khác nhau nên vốn pháp định đối với mỗi loại hình doanh nghiệp cũng khác nhau. Bên cạnh đó, do tính chất của hoạt động kinh doanh bảo hiểm nên cho dù cùng một loại hình doanh nghiệp nhưng vốn pháp định của doanh nghiệp bảo hiểm bao giờ cũng cao hơn so với các ngành nghề khác. Khoản 2 Điều 10 Nghị định số 73/2016/NĐ-CP ngày 1/7/2016 quy định chi tiết thi hành Luật Kinh doanh bảo hiểm và Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh bảo hiểm (Nghị định số 73) quy định mức vốn pháp định của DNBH nhân thọ như sau:

“Mức vốn pháp định của doanh nghiệp bảo hiểm nhân thọ:

a) Kinh doanh bảo hiểm nhân thọ (trừ bảo hiểm liên kết đơn vị, bảo hiểm hưu trí) và bảo hiểm sức khỏe: 600 tỷ đồng Việt Nam;

b) Kinh doanh bảo hiểm theo quy định tại điểm a khoản này và bảo hiểm liên kết đơn vị hoặc bảo hiểm hưu trí: 800 tỷ đồng Việt Nam;

c) Kinh doanh bảo hiểm theo quy định tại điểm a khoản này, bảo hiểm liên kết đơn vị và bảo hiểm hưu trí: 1.000 tỷ đồng Việt Nam”.

Đồng thời, khoản 2 Điều 50 Nghị định số 73 quy định: “Trong suốt quá trình hoạt động, doanh nghiệp bảo hiểm, chi nhánh nước ngoài, doanh nghiệp môi giới bảo hiểm phải bảo đảm duy trì nguồn vốn chủ sở hữu đáp ứng các nguyên tắc sau:

a) Vốn chủ sở hữu của doanh nghiệp bảo hiểm, chi nhánh nước ngoài, doanh nghiệp môi giới bảo hiểm không thấp hơn mức vốn pháp định quy định tại Điều 10 Nghị định này;

b) Bảo đảm biên khả năng thanh toán của doanh nghiệp bảo hiểm, chi nhánh nước ngoài cao hơn biên khả năng thanh toán tối thiểu”.

Do đó, trong quá trình hoạt động kinh doanh, các DNBH nhân thọ luôn phải duy trì mức vốn chủ sở hữu tối thiểu, không thấp hơn mức vốn pháp định là 600 tỷ đồng. Hay nói cách khác, đây là mức vốn tối thiểu mà các DNBH nhân thọ phải duy trì trong suốt quá trình hoạt động.

Rõ ràng trong tương quan với hoạt động của doanh nghiệp bảo hiểm nhân thọ và tương quan với các doanh nghiệp kinh doanh trong lĩnh vực tài chính khác, mức vốn pháp định này đánh giá là không lớn[2] cho một định chế tài chính trung gian như DNBH và được áp dụng chung cho tất cả các doanh nghiệp cùng lĩnh vực. Bởi lẽ, các DNBH khác nhau sẽ có quy mô kinh doanh và nghĩa vụ chi trả cho số lượng các hợp đồng bảo hiểm khác nhau. Do đó, nếu quy định mức vốn tối thiểu cho tất cả các doanh nghiệp kinh doanh bảo hiểm trong khi quy mô và phạm vi hoạt động của chúng là khác nhau sẽ không phù hợp, không bảo đảm cho khả năng thanh toán của họ.

Kinh nghiệm của nhiều nước trên thế giới cho thấy, mức vốn tối thiểu cần thiết của DNBH nói chung và doanh nghiệp bảo hiểm nhân thọ được xác định dựa trên quy mô hoạt động và tổng thể các rủi ro có thể tác động đến hoạt động kinh doanh của từng doanh nghiệp[3].

Mô hình xác định vốn cần thiết tối thiểu tương ứng với mỗi loại rủi ro thường được thực hiện bằng công thức chung là số tiền chịu rủi ro nhân hệ số rủi ro, hoặc tính toán giá trị tài sản, trách nhiệm bảo hiểm theo cơ sở do cơ quan quản lý quy định để làm căn cứ so sánh với vốn sẵn có. Hệ số rủi ro được xác định theo các cấp độ đối với phí bảo hiểm; đối với bồi thường, có xét đến sự biến động đối với bảo hiểm trong nước và bảo hiểm ngoài lãnh thổ. Hệ số này tuỳ thuộc vào kết quả dữ liệu tổng hợp, phân tích toàn thị trường, cần có thời gian để kiểm nghiệm và thống nhất chung giữa tất cả các DNBH nhân thọ. Đó là lý do giải thích tại sao trên thực tế, vốn điều lệ cũng như tài sản của các DNBH nhân thọ trên thị trường luôn lớn hơn rất nhiều so với mức vốn pháp định. Tuy nhiên, về mặt quản lý nhà nước, vốn pháp định là căn cứ pháp lý để xác định trách nhiệm tài chính phát sinh của doanh nghiệp bảo hiểm nói chung và doanh nghiệp bảo hiểm nhân thọ nói riêng. Từ đây cho thấy, quy định của pháp luật kinh doanh bảo hiểm về mức vốn pháp định không phù hợp với yêu cầu đảm bảo khả năng thanh toán của doanh nghiệp bảo hiểm để thực hiện các cam kết tài chính với những người tham gia bảo hiểm.

3. Quỹ dự phòng nghiệp vụ bảo hiểm

Quỹ dự phòng nghiệp vụ bảo hiểmlà khoản dự trữ liên quan đến từng nghiệp vụ bảo hiểm, được trích lập và hạch toán vào chi phí kinh doanh nhằm mục đích thanh toán các trách nhiệm đã được xác định trước và phát sinh từ hợp đồng bảo hiểm mà doanh nghiệp bảo hiểm đã giao kết.

Sau khi ký kết hợp đồng bảo hiểm, doanh nghiệp bảo hiểm đã có một khoản tiền nhận được từ phí bảo hiểm. Tuy nhiên, xét về bản chất của hoạt động kinh doanh bảo hiểm thì khoản tiền này không được coi là nguồn vốn chủ sở hữu của doanh nghiệp, mà được xác định là khoản nợ với khách hàng. Doanh nghiệp bảo hiểm chỉ “giữ hộ” các khách hàng và sẽ phải sử dụng nó để chi trả cho những khách hàng không may gặp rủi ro, phải gánh chịu thiệt hại trên thực tế.

Vì vậy, để đảm bảo quyền lợi của người tham gia bảo hiểm, pháp luật yêu cầu các doanh nghiệp bảo hiểm phải thiết lập các quỹ dự phòng nghiệp vụ. Việc lập quỹ dự phòng nghiệp vụ nhằm đảm bảo thực hiện các cam kết với khách hàng mà doanh nghiệp còn nợ.

Phần phí dự phòng được sử dụng trước hết là để bồi thường cho những tổn thất đã xảy ra nhưng chưa thanh toán và những tổn thất có thể xảy ra. Bởi vì, khi sự kiện bảo hiểm phát sinh, khoản tiền bảo hiểm thường không được thanh toán ngay lập tức, mà sau một thời gian nhất định, có thể kéo dài trong nhiều niên độ tài chính. Thêm vào đó, các hợp đồng được thiết lập không phải trong cùng một lúc, thời gian hiệu lực của hợp đồng cũng khác nhau.

Thiết lập các quỹ dự phòng nghiệp vụ không chỉ là yêu cầu có tính chất kỹ thuật bảo hiểm mà còn là sự bắt buộc mang tính pháp lý đối với doanh nghiệp bảo hiểm. Sự bắt buộc này góp phần bảo vệ quyền lợi của người tham gia bảo hiểm, nâng cao ý thức trách nhiệm của doanh nghiệp bảo hiểm, đồng thời tạo điều kiện để tập trung nguồn vốn đầu tư. Đây là sự bắt buộc chung đối với tất cả các loại hình bảo hiểm.

Đối với Doanh nghiệp bảo hiểm nhân thọ, dự phòng nghiệp vụ phải trích lập cho từng hợp đồng bảo hiểm nhân thọ tương ứng với trách nhiệm của doanh nghiệp bảo hiểm. Bao gồm:

a) Dự phòng toán học: Được sử dụng để trả tiền bảo hiểm đối với những trách nhiệm đã cam kết khi xảy ra sự kiện bảo hiểm;

b) Dự phòng phí chưa được hưởng: Được sử dụng để trả tiền bảo hiểm sẽ phát sinh trong thời gian còn hiệu lực của hợp đồng bảo hiểm trong năm tiếp theo;

c) Dự phòng bồi thường: Được sử dụng để trả tiền cho các sự kiện bảo hiểm đã xảy ra chưa khiếu nại hoặc đã khiếu nại nhưng đến cuối năm tài chính chưa được giải quyết;

d) Dự phòng chia lãi: Được sử dụng để trả lãi mà doanh nghiệp bảo hiểm đã thỏa thuận với bên mua bảo hiểm trong hợp đồng bảo hiểm;

đ) Dự phòng bảo đảm lãi suất cam kết: Được sử dụng để bảo đảm mức lãi suất cam kết của doanh nghiệp đối với khách hàng theo thỏa thuận tại hợp đồng bảo hiểm;

e) Dự phòng bảo đảm cân đối: Được sử dụng để trả tiền bảo hiểm khi xảy ra sự kiện bảo hiểm do có biến động lớn về tỷ lệ rủi ro, lãi suất kỹ thuật[4].

Cách thức trích lập các quỹ được thực hiện theo các hướng dẫn được quy định trong Thông tư số 50/2017/TT-BTC và Thông tư số 01/2019/TT-BTC của Bộ Tài chính. Theo đó, việc trích lập các quỹ dự phòng cũng được thực hiện dựa trên cơ sở mức phí thu được từ các hợp đồng bảo hiểm.

Tuy nhiên, trong mối tương quan với bản chất và mục đích của việc trích lập quỹ dự phòng thì các quy định về trích lập dự phòng nghiệp vụ còn một số bất cập sau:

- Khoản 1 Điều 96 Luật Kinh doanh bảo hiểm xác định việc trích lập dự phòng nghiệp vụ cho mục đích thanh toán là chưa hoàn toàn chính xác. Bởi lẽ, ngoài trách nhiệm bảo hiểm, hợp đồng bảo hiểm còn mang lại quyền lợi tích luỹ về số tiền đầu tư. Vì vậy, khoản 1 Điều 96 cần được sửa đổi theo hướng “Dự phòng nghiệp vụ là khoản tiền mà DNBH phải trích lập nhằm đảm bảo cho những trách nhiệm đã cam kết theo hợp đồng bảo hiểm”.

- Quy định của khoản 3 Điều 96 Luật Kinh doanh bảo hiểm: “Bộ Tài chính quy định mức trích lập, phương pháp trích lập” là chưa đầy đủ, chưa bao quát hết những nội dung liên quan đến quỹ dự phòng nghiệp vụ bảo hiểm. Vì vậy, cần sửa đổi khoản 3 Điều 96 như sau: “Bộ Tài chính quy định về cơ sở, phương pháp trích lập dự phòng nghiệp vụ bảo hiểm”.

4. Khả năng thanh toán của doanh nghiệp bảo hiểm nhân thọ

Khả năng thanh toán không chỉ là yếu tố quan trọng đảm bảo sự tồn tại và phát triển của các doanh nghiệp bảo hiểm mà nó còn là căn cứ quan trọng giúp doanh nghiệp bảo hiểm thực hiện các cam kết tài chính, đảm bảo quyền lợi cho những người tham gia bảo hiểm. Hiện nay, việc giám sát khả năng thanh toán của các doanh nghiệp bảo hiểm hoạt động tại Việt Nam dựa vào biên khả năng thanh toán.

Biên khả năng thanh toán của doanh nghiệp bảo hiểm, chi nhánh nước ngoài là phần chênh lệch giữa giá trị tài sản và các khoản nợ phải trả tại thời điểm tính biên khả năng thanh toán[5].

Doanh nghiệp bảo hiểm, chi nhánh nước ngoài được coi là có đủ khả năng thanh toán khi đã trích lập đầy đủ dự phòng nghiệp vụ bảo hiểm và có biên khả năng thanh toán không thấp hơn biên khả năng thanh toán tối thiểu. Biên khả năng thanh toán tối thiểu của doanh nghiệp bảo hiểm nhân thọ được xác định như sau:

“a) Đối với hợp đồng bảo hiểm liên kết đơn vị, bằng 1,5% dự phòng nghiệp vụ bảo hiểm cộng với 0,3% số tiền bảo hiểm chịu rủi ro;

b) Đối với hợp đồng bảo hiểm liên kết chung và hợp đồng bảo hiểm hưu trí, bằng 4% dự phòng nghiệp vụ bảo hiểm cộng với 0,3% số tiền bảo hiểm chịu rủi ro;

c) Đối với hợp đồng bảo hiểm nhân thọ khác và hợp đồng bảo hiểm sức khỏe:

- Có thời hạn 05 năm trở xuống: Bằng 4% dự phòng nghiệp vụ bảo hiểm cộng với 0,1% số tiền bảo hiểm chịu rủi ro;

- Có thời hạn trên 05 năm: Bằng 4% dự phòng nghiệp vụ bảo hiểm cộng với 0,3% số tiền bảo hiểm chịu rủi ro”[6].

Như vậy có thể thấy, Biên khả năng thanh toán tối thiểu theo quy định của pháp luật Việt Nam được tính toán dựa trên doanh thu phí bảo hiểm (dự phòng nghiệp vụ của doanh nghiệp bảo hiểm được trích lập từ phí bảo hiểm). Doanh nghiệp bảo hiểm hoạt động theo nguyên tắc thu phí trước và chi trả (bồi thường) sau. Vì vậy, về nguyên tắc, doanh nghiệp sẽ rất an toàn nếu quy mô của quỹ dự phòng nghiệp vụ càng lớn. Tuy nhiên, hoạt động của doanh nghiệp bảo hiểm hàm chứa rất nhiều loại rủi ro khi mà các nhà bảo hiểm còn là những nhà đầu tư tài chính trên thị trường. Do đó, việc giám sát theo biên khả năng thanh toán nêu trên không phản ánh được hết các yếu tố rủi ro trong hoạt động của các doanh nghiệp (rủi ro thị trường, rủi ro lãi suất, rủi ro kinh doanh,…). Điều đó khiến cho việc giám sát theo cách thức trên sẽ không hiệu quả.

Trong khi đó, hầu hết các nước trên thế giới đã dần chuyển sang mô hình quản lý vốn và khả năng thanh toán theo hướng cá thể hoá yêu cầu về vốn tương ứng với rủi ro hoạt động của từng doanh nghiệp (các nước châu Âu sử dụng mô hình Solvency II; các nước Bắc Mỹ và châu Á sử dụng mô hình vốn trên cơ sở rủi ro- RBC (Risk Based Capital)[7].

Song song với đó, các doanh nghiệp bảo hiểm nước ngoài đã và đang thâm nhập đáng kể vào thị trường bảo hiểm Việt Nam, đặc biệt là bảo hiểm nhân thọ với nhiều hình thức: công ty 100% vốn nước ngoài, liên doanh, tham gia góp vốn với tư cách cổ đông chiến lược tại các công ty cổ phần Việt Nam. Điều này cho thấy, trong giai đoạn sắp tới, hệ thống giám sát theo biên khả năng thanh sẽ khó đáp ứng được những yêu cầu giám sát tài chính thị trường bảo hiểm có nhiều rủi ro mang tính quốc tế. Vì vậy, đã có những khuyến nghị hoạt động quản lý nhà nước về khả năng thanh toán của doanh nghiệp bảo hiểm trong thời gian tới cần được xây dựng và thực hiện theo các nguyên tắc sau:

“- Hướng đến sự giám sát theo nguyên tắc (principles) chứ không theo quy định cụ thể (rules);

- Yêu cầu về vốn phải được tính toán dựa trên đặc trưng rủi ro của từng doanh nghiệp;

- Các nhân tố rủi ro đưa vào tính toán phải có ít nhất: rủi ro tài sản, rủi ro nghiệp vụ, rủi ro thị trường (lãi suất, tín dụng...) và rủi ro kinh doanh;

- Khuyến khích các doanh nghiệp bảo hiểm phòng ngừa rủi ro, thực hiện ALM (Asset Liability Management);

- Kiểm soát được bất kỳ dấu hiệu bất thường nào về tình hình tài chính của doanh nghiệp, có các công cụ giám sát và các hành động can thiệp hợp lý;

- Đối với lĩnh vực liên quan đến đầu tư dài hạn như bảo hiểm nhân thọ, cần có chuẩn bị tốt về nhân sự (định phí viên, kế toán viên) và hạ tầng (IT, cơ sở dữ liệu,..)”[8].

5. Hoạt động đầu tư của doanh nghiệp bảo hiểm nhân thọ

Trong cuộc sống cũng như trong kinh doanh, người ta luôn phải tính đến những rủi ro có thể gặp phải, và luôn muốn chủ động trong các tình huống xấu nhất. Việc tự khắc phục rủi ro đòi hỏi các cá nhân, tổ chức phải bỏ ra một khoản tiền lớn lập quỹ dự phòng. Xét trên toàn xã hội, tổng các quỹ dự phòng sẽ là một khoản tiền không nhỏ, có khả năng sinh lợi lớn nếu đem đầu tư. Do vậy, người ta có thể đóng cho các công ty bảo hiểm một khoản nhỏ hơn thay vì bỏ một khoản tiền lớn lập quỹ, và dùng tiền đó nâng cao đời sống hoặc đầu tư kinh doanh. Bảo hiểm đã trở thành lựa chọn tối ưu trong môi trường đầy rủi ro hiện nay, đảm bảo mức độ an toàn tương đối về khả năng tài chính khi xảy ra rủi ro mà vẫn không gây đọng vốn.

Thông qua các hợp đồng bảo hiểm, các công ty bảo hiểm đã tập trung lượng tiền phân tán thành những quỹ tiền tệ khá lớn. Quỹ bảo hiểm đã trở thành một định chế tài chính trung gian quan trọng trên thị trường vốn. Đặc biệt, với loại hình bảo hiểm nhân thọ, bảo hiểm đã khuyến khích các tầng lớp nhân dân tăng cường tiết kiệm và qua đó đã thu hút được một khối lượng lớn vốn nhàn rỗi để đầu tư. Đó chính là lý do mà hiện nay, các công ty bảo hiểm là một kênh huy động vốn không thể thiếu của nền kinh tế và đang ngày càng được khai thác một cách hiệu quả, do phạm vi hoạt động rộng, các loại hình bảo hiểm phong phú. Do đó, pháp luật kinh doanh bảo hiểm cho phép các DNBH được sử dụng nguồn vốn nhàn rỗi để đầu tư theo nguyên tắc đảm bảo an toàn. Theo đó, doanh nghiệp bảo hiểm nhân thọ được đầu tư theo danh mục, tỷ lệ như sau:

“Đối với doanh nghiệp bảo hiểm nhân thọ, doanh nghiệp bảo hiểm sức khỏe:

a) Mua trái phiếu Chính phủ, tín phiếu kho bạc, trái phiếu kho bạc, công trái xây dựng tổ quốc, trái phiếu chính quyền địa phương và trái phiếu được Chính phủ bảo lãnh không hạn chế;

b) Gửi tiền tại các tổ chức tín dụng không hạn chế;

c) Mua cổ phiếu, trái phiếu doanh nghiệp, chứng chỉ quỹ tối đa 50% vốn nhàn rỗi từ dự phòng nghiệp vụ bảo hiểm;

d) Kinh doanh bất động sản theo quy định tại Luật kinh doanh bất động sản tối đa 20% vốn nhàn rỗi từ dự phòng nghiệp vụ bảo hiểm;

đ) Góp vốn vào các doanh nghiệp khác tối đa 20% vốn nhàn rỗi từ dự phòng nghiệp vụ bảo hiểm”[9].

Tình hình đầu tư của các doanh nghiệp bảo hiểm năm 2019 (Đơn vị: Tỷ đồng)

|

Nội dung |

Nhân

thọ |

Phi

nhân thọ |

Tổng

cộng |

Cơ

cấu |

|

Gửi tiền tại các tổ chức tín dụng |

114.938 |

35.820 |

150.758 |

39,84% |

|

Trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương |

166.248 |

1.890 |

168.138 |

44,43% |

|

Trái phiếu doanh nghiệp có bảo lãnh |

16.814 |

554 |

17.367 |

4,59% |

|

Cổ phiếu, chứng chỉ quỹ, trái phiếu doanh nghiệp không có bảo lãnh |

24.171 |

4.944 |

29.115 |

7.69% |

|

Góp vốn vào các doanh nghiệp khác, thành lập hoặcgóp vốn thành lập doanh nghiệp, chi nhánh ở nướcngoài |

302 |

2.483 |

2.785 |

0,74% |

|

Kinh doanh bất động sản |

- |

614 |

614 |

0,16% |

|

Cho vay/Tạm ứng từ giá trị tài khoản của khách hàng |

8.330 |

156 |

8.485 |

2,24% |

|

Uỷ thác đầu tư |

- |

530 |

530 |

0,14% |

|

Khác |

616 |

0,27 |

616 |

0,16% |

|

Tổng cộng |

331.417 |

46.991 |

378.408 |

100% |

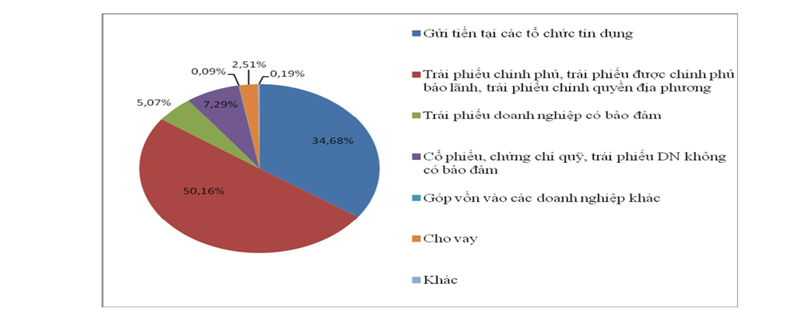

Trong đó, cơ cấu danh mục đầu tư của doanh nghiệp bảo hiểm nhân thọ trong năm 2019 được thể hiện qua biểu đồ sau[10]:

Thực tế cho thấy, lợi nhuận của hoạt động đầu tư chiếm tỷ trọng chủ yếu trong tổng lợi nhuận của DNBH phi nhân thọ ở Việt Nam, thậm chí hoạt động đầu tư còn phải bù lỗ cho hoạt động kinh doanh bảo hiểm.

Mặc dù chính sách quản ký hoạt động đầu tư đã hướng dẫn cụ thể và đầy đủ. Trên cơ sở đó, các DNBH nhân thọ cũng đã chấp hành quy định này. Tuy nhiên, quy mô đầu tư của các DNBH lại chỉ mới tập trung vào tiền gửi tại các tổ chức tín dụng, trái phiếu chính phủ, trái phiếu được Chính phủ bảo lãnh, trái phiếu chính quyền địa phương, uỷ thác đầu tư. Do đó, chúng tôi cho rằng, việc thực hiện chính sách mở rộng hoạt động đầu tư cho DNBH nhân thọ là hết sức quan trọng. Để thực hiện chính sách này, cần lưu ý một số vấn đề sau:

- Bỏ giới hạn các tài sản mà DNBH nhân thọ có thể đầu tư, bổ sung quy định về danh mục các khoản đầu tư bị cấm và hạn mức từng khoản mục đầu tư: Theo IAIS[11] (Hiệp hội Quốc tế các cơ quan quản lý nhà nước về kinh doanh bảo hiểm) nhằm đảm bảo an toàn trong hoạt động đầu tư của DNBH nói chung và DNBH nhân thọ nói riêng, pháp luật các quốc gia thường yêu cầu DNBH tập trung danh mục đầu tư vào những tài sản có độ an toàn và tính thanh khoản cao, được quản lý tốt như các sản phẩm tài chính (cổ phiếu, trái phiếu)...

- Bổ sung quy định tính toán số vốn tối thiểu cần thiết tương ứng với từng loại hình tài sản đầu tư của từng DNBH: Mặc dù, Nhà nước đã có những chính sách đảm bảo an toàn tài chính cho thị trường bảo hiểm bằng cách ban hành những quy định hướng dẫn về việc trích lập dự phòng rủi ro đối với hoạt động đầu tư. Tuy nhiên, việc trích lập dự phòng rủi ro của các DNBH ở Việt Nam hiện nay chủ yếu là ứng phó, do vậy, cần rà soát lại các quy định để có các biện pháp dự phòng rủi ro hữu hiệu nhằm tạo điều kiện khuyến khích các DNBH tham gia đầu tư. Bên cạnh đó, cần quy định DNBH thực hiện trích lập dự phòng rủi ro một cách khoa học, sử dụng các công cụ chứng khoán phái sinh để phòng hộ rủi ro của danh mục đầu tư hay các phần mềm phân tích dự báo để quyết định các chiến lược đầu tư.

Nhà nước cũng cần thực hiện chính sách hướng dẫn việc tính toán số vốn tối thiểu tương ứng với từng loại hình tài sản đầu tư của DNBH cho phù hợp với định hướng quản lý vốn trên cơ sở rủi ro. Theo đó, cần xây dựng các hệ số rủi ro phân biệt cho từng tài sản. Những DNBH đầu tư vào các loại hình tài sản đầu tư có độ rủi ro cao, tính thanh khoản thấp sẽ có yêu cầu về vốn tối thiểu cao hơn so với các DNBH đầu tư vào các tài sản có tính thanh khoản cao. Ngoài ra, cần bổ sung yêu cầu về chế độ báo cáo, công khai thông tin về tình hình hoạt động đầu tư để cơ quan quản lý có thể kiểm soát và cảnh báo sớm các rủi ro.

Trong điều kiện Việt Nam, thị trường tài chính đang trong giai đoạn phát triển, cơ sở dữ liệu báo cáo cho cơ quan quản lý chưa thống nhất, chi phí và nguồn nhân lực còn hạn chế, Chính phủ nên nghiên cứu lộ trình xây dựng mô hình vốn trên cơ sở rủi ro bằng cách tham khảo một mô hình sẵn có tương tự như Singapore và điều chỉnh cho phù hợp với Việt Nam, cụ thể như:

- Xây dựng mô hình vốn trên cơ sở 4 loại rủi ro: Rủi ro bảo hiểm (C1), rủi ro tài sản (C2), rủi ro tập trung (C3) và rủi ro hoạt động (C4). Trong đó: C1 là rủi ro bảo hiểm được tính toán đối với mỗi loại rủi ro theo dự phòng phí và dự phòng bồi thường; C2 là rủi ro tài sản được tính toán dựa trên rủi ro của thị trường khác nhau, bao gồm: nợ, vốn chủ sở hữu, bất động sản và tỷ giá hối đoái. C2 phản ánh cả sự không phù hợp giữa tài sản và trách nhiệm; C3 là rủi ro tập trung của tài sản nhất định, đối tác hoặc nhóm đối tác (C3 được tính toán dựa trên rủi ro của DN vượt quá giới hạn tập trung nhất định); C4 là rủi ro hoạt động là rủi ro xuất phát từ hạn chế về năng lực quản lý, quy trình và hệ thống kiểm tra, kiểm soát nội bộ chưa đầy đủ, đồng bộ.

Bên cạnh đó, bổ sung quy định yêu cầu các DNBH nhân thọ phải tính toán mức vốn cần thiết tối thiểu tương ứng với các rủi ro của doanh nghiệp. Tổng thể rủi ro TRR (Total Risk Requirement) của DNBH là tổng các yêu cầu rủi ro của từng quỹ bảo hiểm trong doanh nghiệp: TRR = C1+C2+C3+C4[12].

6. Kết luận

Trong bối cảnh hội nhập kinh tế quốc tế ngày càng sâu rộng, việc mở cửa thị trường bảo hiểm theo cam kết là bắt buộc. Điều đó đòi hỏi các quy định của pháp luật điều chỉnh đối với chế độ tài chính của DNBH nói chung và DNBH nhân thọ nói riêng cần có những sửa đổi, bổ sung cho phù hợp nhằm nâng cao hiệu quả thực thi trong thời gian sắp tới./.

[1] Bùi Thị Hằng Nga (2015), Pháp Luật Kinh Doanh Bảo Hiểm (Sách tham khảo), Nxb. Đại học quốc gia Tp. HCM, tr.64.

[2] Đối với ngân hàng thương mại là 3.000 tỷ đồng, công ty cho thuê tài chính là 500 tỷ đồng (Điều 2 Nghị định 86/2019/NĐ-CP).

[4] Điều 54 Nghị định số 73/2016/NĐ-CP.

[5] Điều 20 thông tư số 50/2017/TT-BTC.

[6] Điều 64 Nghị định số 73/2016/NĐ-CP.

[7] Để hiểu rõ thêm về các công cụ này xin xem thêm ThS. Nguyễn Tiến Hùng & ThS. Võ Đình Trí, Giám sát an toàn tài chính đối với doanh nghiệp bảo hiểm: mô hình của các thị trường phát triển và vận dụng cho Việt Nam, Tạp chí Phát triển và Hội nhập số tháng 12/2010.

[8] ThS. Nguyễn Tiến Hùng & ThS. Võ Đình Trí, Giám sát an toàn tài chính đối với doanh nghiệp bảo hiểm: mô hình của các thị trường phát triển và vận dụng cho Việt Nam, Tạp chí Phát triển và Hội nhập số tháng 12/2010.

[9] Khoản 2 Điều 52 Nghị định số 73/2016/NĐ-CP.

[10] Bộ Tài chính (2020), Thị trường bảo hiểm Việt Nam năm 2019, Nxb. Tài chính, Hà Nội, tr.16.